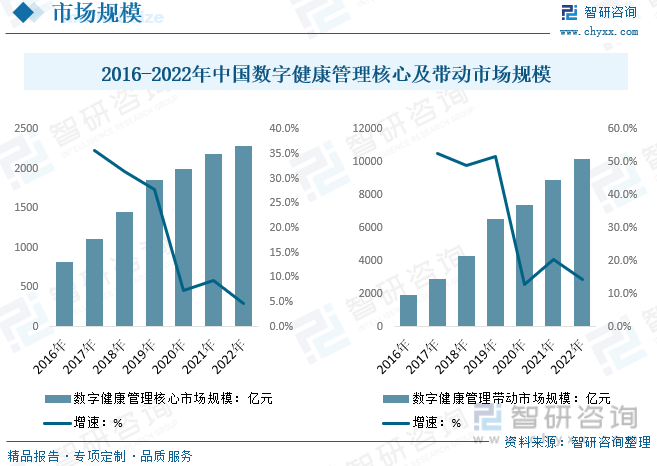

内容概况:我国数字健康管理行业的核心市场规模与带动市场规模均呈现稳步增长的态势。2022年,核心市场规模达到2288亿元,而带动市场规模更是跃升至10168亿元,凸显了数字健康管理行业的强劲发展动力。主要得益于技术进步、政策支持以及消费者健康意识的提升。技术进步推动了数字健康管理服务的创新与优化,提升了用户体验;政策支持为行业发展提供了有力保障,促进了市场扩张;而消费者健康意识的提升则直接拉动了市场需求。

关键词:数字健康管理市场规模 数字健康管理产业链 数字健康管理用户对比 数字健康管理主要企业

一、数字健康管理产业发展概述

数字健康管理是以数据资源为要素、以信息网络为载体、以通信技术为支撑,为卫生健康领域提供数字技术、产品、服务、基础设施、解决方案等一系列的管理和服务活动。它既是一种创新发展的思维理念,也是一种技术变革的治理方式。通过“数字+健康” 实现“技术+需求”的创新融合发展,可以促进数据资源要素流动和管理服务模式重构,实现管理结构优化和服务效率提升,对于重塑医药卫生管理服务新模式具有重要的现实意义。

二、数字健康管理行业政策背景

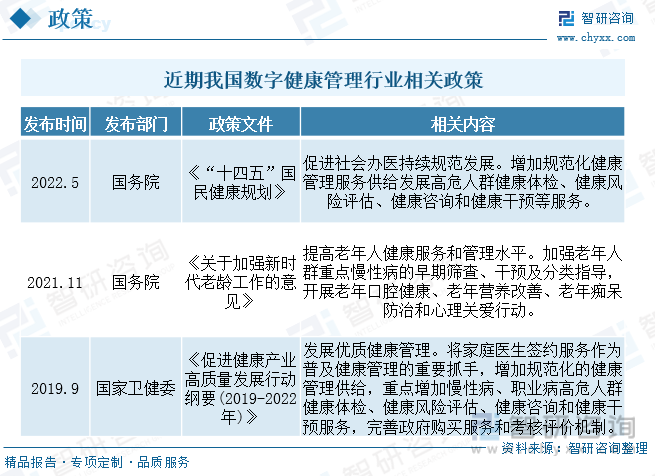

政策驱动健康管理行业规范发展,《健康中国行动(2019—2030年)》、《促进健康产业高质量发展行动纲要(2019-2022年)》等文件内容重点覆盖疾病预防和健康管理两大方面,并提出应用健康医疗大数据,逐步实现全人群全生命周期的健康信息大数据管理。2022年,党的二十大报告将“健康中国”作为我国2035年发展总体目标的重要方面,指出“坚持预防为主,加强重大慢性病健康管理,提高基层防病治病和健康管理能力”。健康管理是疾病预防的第一道关口,未来我国健康管理市场有望在政策引导下蓬勃发展。

三、数字健康管理行业产业链

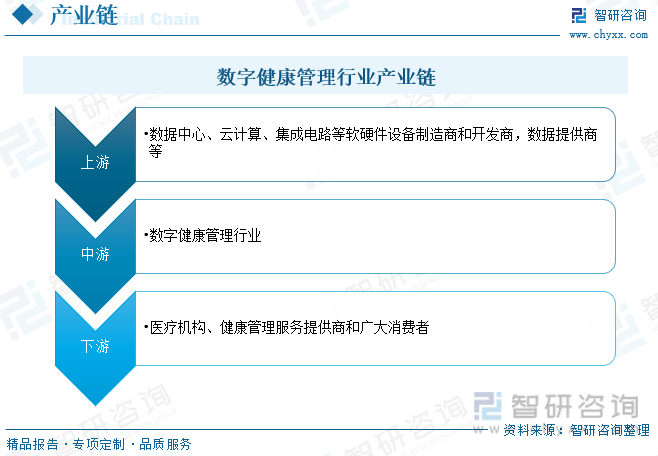

我国数字健康管理产业链上下游呈现出蓬勃发展的态势。上游主要包括数据中心、云计算、集成电路等软硬件设备制造商和开发商、数据提供商等,致力于研发创新的健康管理硬件、软件和大数据分析工具,为数字健康管理提供坚实的技术支撑。下游涵盖了医疗机构、健康管理服务提供商和广大消费者,健康意识的提升和技术的不断进步,共同推动我国数字健康管理产业链的优化升级,

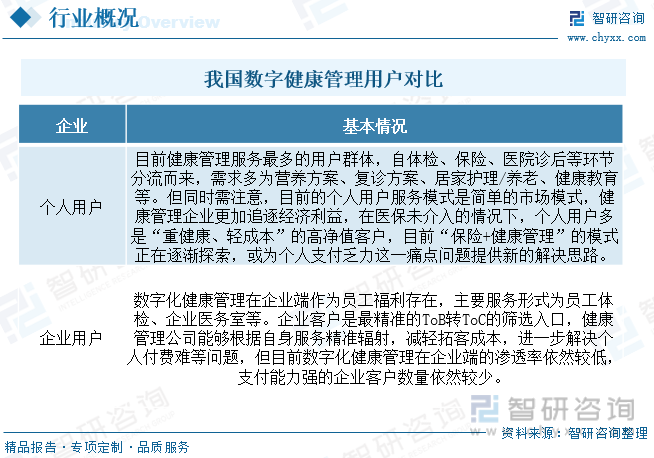

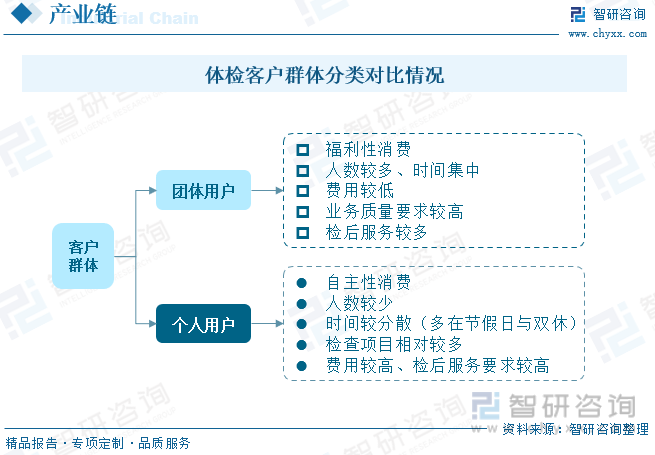

下游团体客户订单量大,体检项目常规化、标准化,增值服务内容需求少,体检机构议价能力不强。个体客户较为分散,体检呈现个性化、定制化的特征,体检服务需求转为健康管理需求,头部健康体检机构依靠服务能力、品牌力以及营销来获取客流量,议价能力较强,贡献更高利润率。

四、数字健康管理产业发展现状

我国数字健康管理行业的核心市场规模与带动市场规模均呈现稳步增长的态势。2022年,核心市场规模达到2288亿元,而带动市场规模更是跃升至10168亿元,凸显了数字健康管理行业的强劲发展动力。主要得益于技术进步、政策支持以及消费者健康意识的提升。技术进步推动了数字健康管理服务的创新与优化,提升了用户体验;政策支持为行业发展提供了有力保障,促进了市场扩张;而消费者健康意识的提升则直接拉动了市场需求。未来随着技术的持续进步和消费者健康需求的不断增长,数字健康管理行业将迎来更广阔的发展空间。

相关报告:智研咨询发布的《中国数字健康管理行业竞争现状及投资决策建议报告》

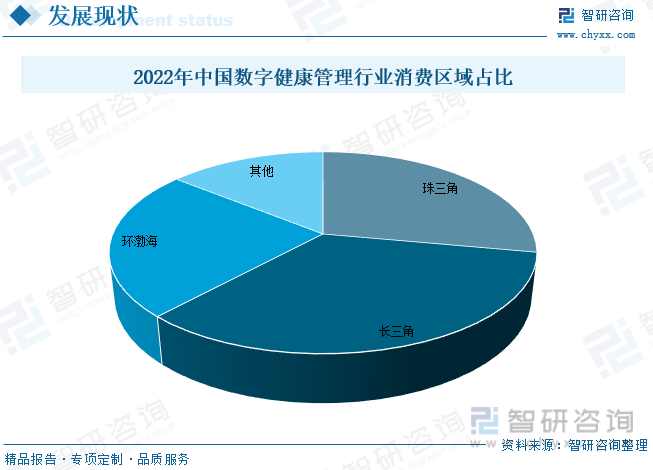

我国数字健康管理行业细分区域结构呈现出多元化的特点,数据显示,2022年珠三角地区占比27.90%,长三角地区占比34.00%,环渤海地区占比23.90%,其他地区则占据14.20%,主要受到地区经济发展水平、人口结构、健康意识以及政策支持等多重因素的影响,三角和珠三角地区经济发达,人口密集,健康需求旺盛,为数字健康管理行业的发展提供了广阔的市场空间。环渤海地区虽然占比稍逊,但其作为重要的经济和文化中心,同样具有不可忽视的市场潜力。未来随着数字技术的进一步普及和应用,以及健康消费理念的深入人心,预计各区域的数字健康管理市场都将迎来快速增长。

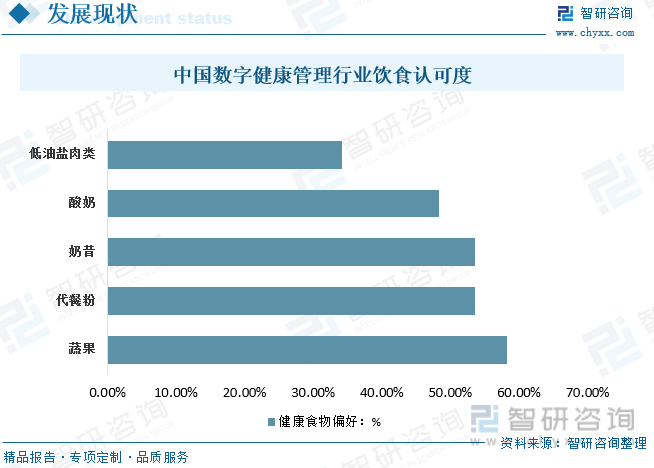

我国数字健康管理行业对健康饮食的认可程度持续提高,蔬果以58.22%的偏好率位居首位,显示出消费者对天然、营养丰富的食材的青睐。代餐粉与奶昔分别以53.52%的偏好率紧随其后,反映出消费者对于便捷、低热量饮食的需求。酸奶和低油盐肉类也分别以48.32%和34.23%的偏好率受到消费者欢迎,表明健康饮食的多元化趋势。随着健康饮食理念的进一步深入人心,以及数字健康管理技术的不断创新,预计健康饮食市场将持续扩大,各类健康食品的偏好率也将进一步提升。

五、数字健康管理产业企业竞争

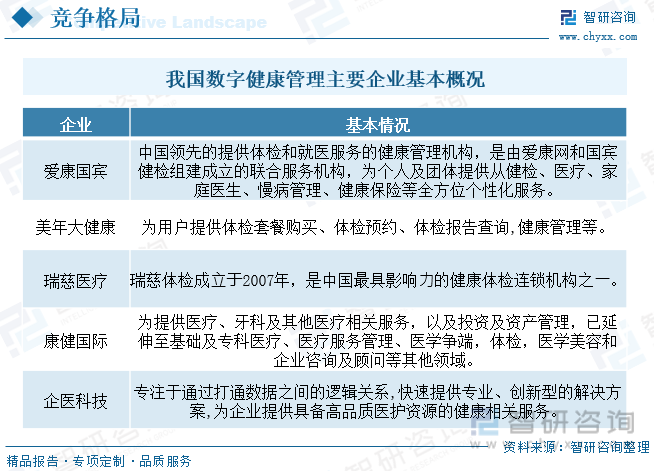

当前,健康管理服务行业竞争异常激烈,任何能采集数据和产生数据入口的企业都可能切入到健康管理,成为潜在竞争对手。其中与人体相连的智能设备采集到的数据是数据源头,掌握数据源头后可以为自己所用,也可以为其他平台导流,这固然是最好的采集数据的方式,但是采集数据对智能设备的研发要求和资金要求都较高,无应变能力的企业很可能会在投入大量资源后因为产品升级而面临淘汰,因此掌握数据源头是一把双刃剑。目前行业整合加速到来,一些大的平台型公司已经初步成型,如阿里、腾讯、春雨等公司,而企业间合纵连横成为新常态,比如腾讯与丁香园、九安与春雨等。另外中小企业当前主要深耕垂直细分领域,积累用户且增强粘性,未来潜力也不容小觑。

六、数字健康管理产业发展趋势

数字健康管理行业不仅涉及到医疗、健康领域,还与科技、互联网等多个领域密切相关。因此,跨界融合创新成为行业发展的重要趋势。一方面,数字健康管理企业通过与医疗机构、保险公司等合作,共同打造健康管理生态圈,提供更全面的健康管理服务;另一方面,数字健康管理企业还积极与智能硬件、可穿戴设备等领域的企业合作,共同推动健康管理技术的创新和升级。

随着消费者对健康需求的不断升级,传统的健康管理方式已经无法满足个性化需求。因此,数字健康管理行业正积极利用大数据、人工智能等技术手段,对个体的生理、心理、行为等多维度数据进行深度挖掘和分析,以制定个性化的健康管理方案。这不仅能够更准确地评估个体的健康状况,还能为预防和治疗疾病提供有力支持。未来,个性化健康管理将成为数字健康管理行业的重要发展方向。

以上数据及信息可参考智研咨询(www.ohmyyarn.com)发布的《中国数字健康管理行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国数字健康管理行业竞争现状及投资决策建议报告

《2024-2030年中国数字健康管理行业竞争现状及投资决策建议报告》共九章,包含2019-2023年数字健康管理行业各区域市场概况,数字健康管理行业主要优势企业分析,2024-2030年中国数字健康管理行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国元宇宙+金融市场发展现状及未来趋势分析:元宇宙与金融之间的联系日益密切,赋能金融业创新发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国海外工程行业市场概况:“一带一路”倡议推动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国PETCT行业现状分析:市场空间广阔,本土优势企业进军海外市场[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国工业物联网行业全景速览:契合国情发展,携手共进实现中国复兴之梦[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国基因编辑育种行业发展现状:国家鼓励发展基因编辑育种,行业商业化进程不断加速[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)