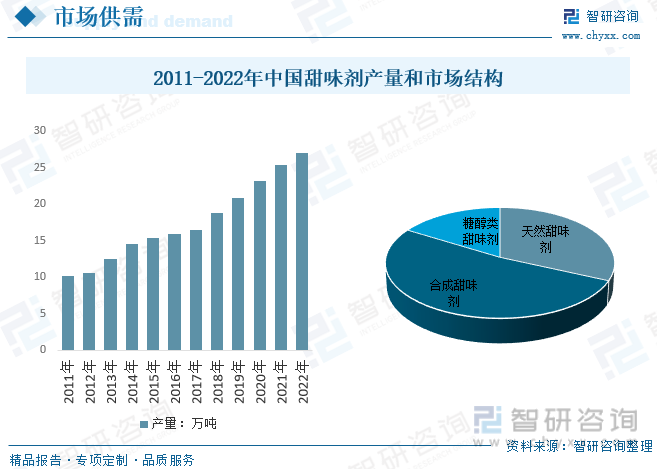

内容概况:近年来,我国甜味剂行业发展势头强劲,产量持续增长。2011年至2022年间,甜味剂产量从10.1万吨逐年攀升至27万吨,呈现出稳步上升的态势。尤其在2018年后,产量增速明显加快,反映出市场对甜味剂需求的持续增长。2022年细分品类来看,合成甜味剂占据市场份额的52.02%,成为市场主导;天然甜味剂与糖醇类甜味剂分别以31.73%和16.25%的份额紧随其后。

关键词:甜味剂产量 甜味剂分类 甜味剂竞争格局 甜味剂政策

一、甜味剂产业发展概述

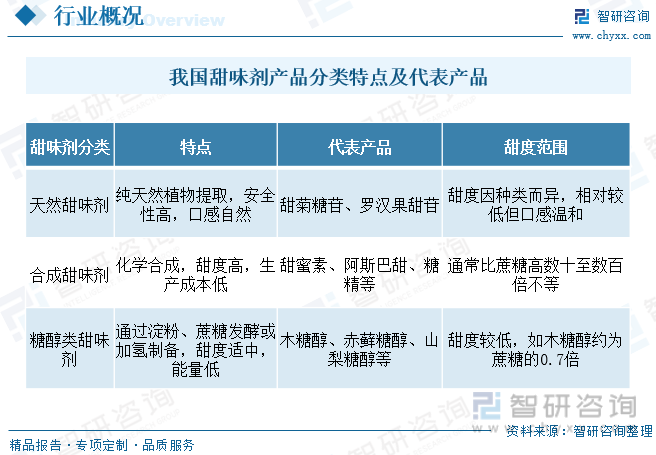

甜味剂是指能赋予食物甜味的食品添加剂。根据我国的《食品添加剂使用标准》,被批准使用的甜味剂分为天然甜味剂、合成甜味剂、糖醇类甜味剂三类。天然甜味剂以甜菊糖苷、罗汉果甜苷为主,都是从纯天然植物中直接提取的甜味剂产品,天然无危害。合成甜味剂是通过化学合成方式制备的甜味剂。糖醇类甜味剂则是通过淀粉、蔗糖发酵或者加氢的方式制备。甜度是许多食物衡量味道的指标之一,为使食物或饮料更适口,需要加入一定量的甜味剂。

二、甜味剂行业政策背景

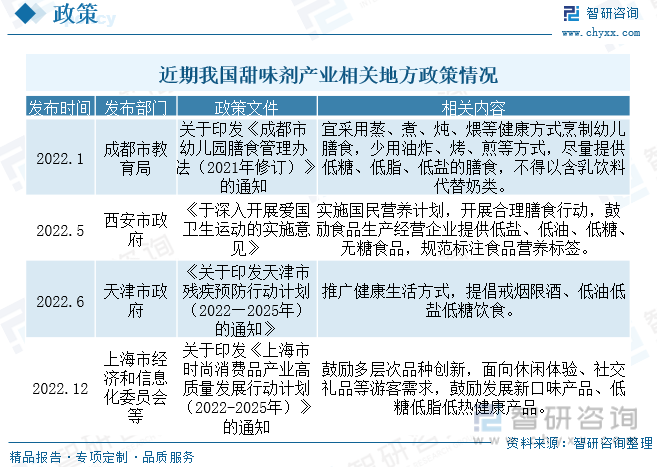

我国甜味剂行业产业政策背景呈现出多元化、综合化的发展趋势。随着健康饮食观念的普及,政策层面开始强调低糖、低脂、低盐的膳食理念,推动食品行业向健康化转型。成都市、西安市、天津市和上海市等地方政府纷纷出台相关政策,从幼儿园膳食管理、深入开展爱国卫生运动、残疾预防行动到时尚消费品产业高质量发展等方面,均提出推广低糖饮食,鼓励食品企业提供低糖产品,规范食品营养标签标注,帮助引导消费者形成健康的饮食习惯,也为甜味剂行业提供了广阔的发展空间。在健康饮食的大趋势下,甜味剂行业需积极响应政策号召,加强研发创新,推出更多符合健康标准的甜味剂产品,以满足市场需求,推动行业持续健康发展。

三、甜味剂行业产业链

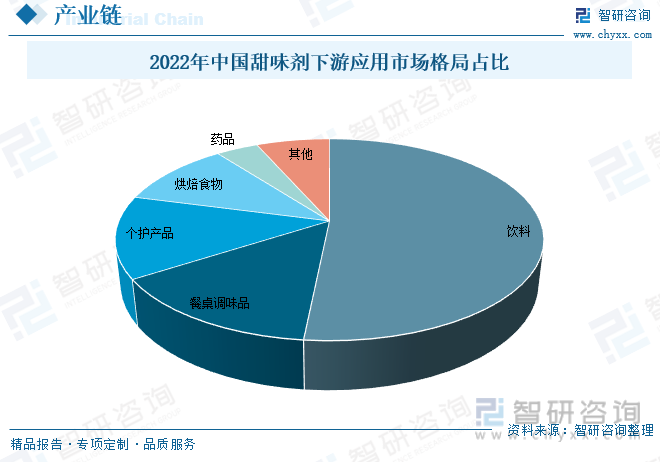

我国甜味剂产业链上游包括天然植物提取物、化学合成原料等,主要是蔗糖、甜叶菊、罗汉果,玉米和甘蔗等,为中游生产提供基础材料。,中游生产制造环节是甜味剂产业链的核心,涵盖了天然甜味剂、合成甜味剂、糖醇类甜味剂三类产品的生产。天然甜味剂以天然植物为原料,合成甜味剂通过化学合成技术制成,糖醇类甜味剂则是糖类化合物的衍生产品,下游包括饮料、餐调、个护、烘焙等。

甜味剂的主要下游需求来自无糖饮料、调味品等。无糖饮料不仅表现出相当高的历史增速,从渗透率对比来看,也具有非常大的提升空间。而调味品领域,不仅在近年体现出一定的市场规模增速,更是存在很高的渗透率提升空间。市场份额来看,饮料是目前甜味剂下游最大应用,占总消费量的比例达5成以上;餐桌调味品、个护用品、烘焙食品领域消费分别占总消费量的比例都在1成以上。

四、甜味剂产业发展现状

近年来,我国甜味剂行业发展势头强劲,产量持续增长。2011年至2022年间,甜味剂产量从10.1万吨逐年攀升至27万吨,呈现出稳步上升的态势。尤其在2018年后,产量增速明显加快,反映出市场对甜味剂需求的持续增长。2022年细分品类来看,合成甜味剂占据市场份额的52.02%,成为市场主导;天然甜味剂与糖醇类甜味剂分别以31.73%和16.25%的份额紧随其后。随着健康饮食理念的深入人心,预计未来短期内,天然甜味剂和糖醇类甜味剂的市场份额有望继续提升,行业将朝着更加健康、天然的方向发展,满足消费者日益增长的健康需求。

相关报告:智研咨询发布的《中国甜味剂行业市场竞争状况及未来发展潜力报告》

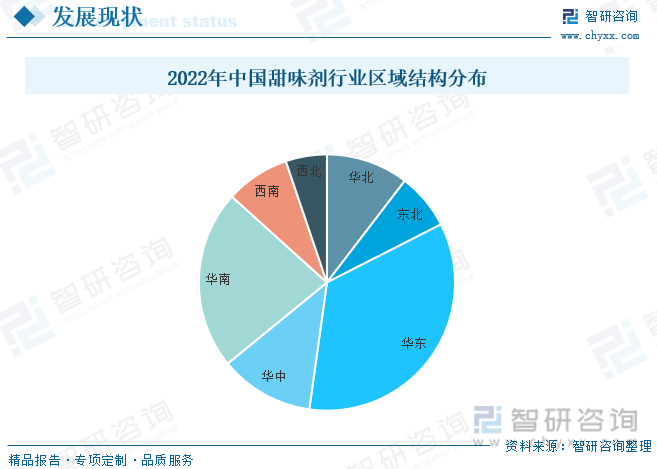

我国甜味剂行业区域结构呈现出明显的集中化特点。数据显示,2022年我国华东地区以34.70%的市场份额占据领先地位,显示出强大的生产能力和市场需求。华南地区紧随其后,占据22.60%的市场份额,其地理位置和经济实力为甜味剂行业的发展提供了有力支撑。华北、华中地区也占据一定份额,而东北、西南、西北地区的市场份额相对较低。未来随着健康饮食理念的普及和市场需求的增长,华东、华南等经济发达地区的甜味剂产业有望继续保持领先地位,同时其他地区也将积极跟进,通过技术创新和产业升级,逐步提升市场份额,推动全国甜味剂行业的均衡发展。

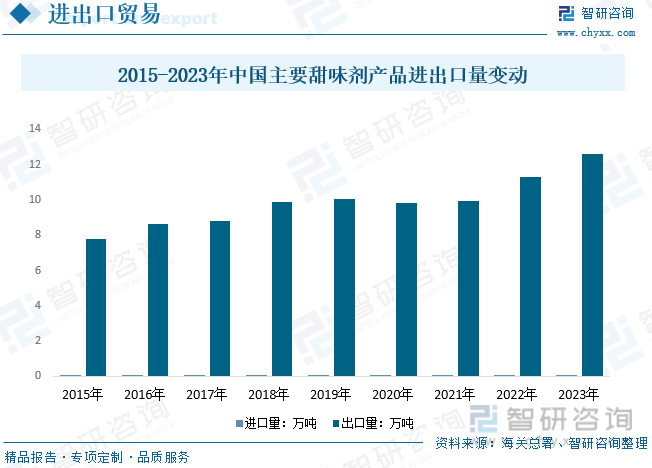

我国主要甜味剂行业进出口贸易现状呈现出稳步增长的态势。根据最新数据,2023年我国主要甜味剂产品进口量达到2.71万吨,出口量则攀升至12.62万吨,均实现了显著增长。其中木糖醇等甜味剂在国际市场上表现抢眼,出口量持续增长,成为推动我国甜味剂行业进出口贸易增长的重要力量。随着健康饮食理念的普及和全球消费者对低糖、低热量产品的需求增加,预计我国甜味剂行业进出口将继续保持增长态势,随着技术的不断进步和产业的升级,我国甜味剂产品的质量和竞争力也将进一步提升,为进出口贸易的持续增长奠定坚实基础。

五、甜味剂产业企业竞争

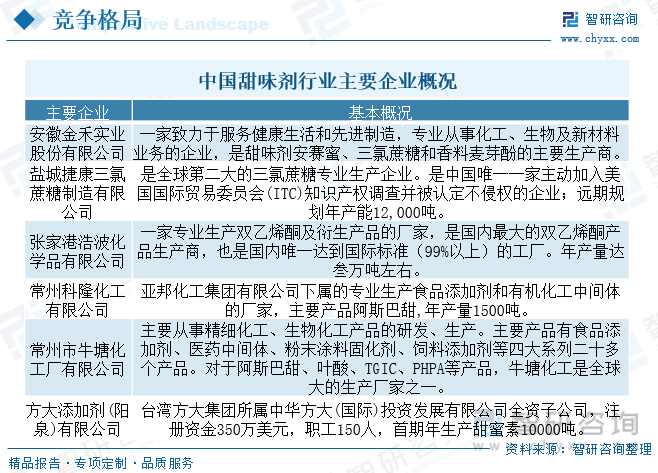

随着居民控糖意识增强、以及政府对低糖饮食倡导,安赛蜜、三氯蔗糖等甜味剂迎快速发展期,市场需求量大幅提升,较大程度上推动了相关产业的发展。安赛蜜和三氯蔗糖属于第四代、第五代高倍甜味剂,均具有无能量、甜度高、口感纯正、安全性高等特点。目前全球安赛蜜产能约2万吨/年,主要集中在金禾实业、德国Nutrinova等5家企业。其中,金禾实业产能1.2万吨/年,规模位居第一;德国Nutrinova、亚邦化工和江苏维多分别拥有安赛蜜产能0.35万吨/年、0.3万吨/年和0.15万吨/年。三氯蔗糖方面,2021年金禾实业5000吨/年产能投放,总产能达8000吨/年,国内三氯蔗糖产能达20600吨/年,而其中部分产能难稳定达产,实际有效产能小于此指标。

六、甜味剂产业发展趋势

近年来,随着人们健康意识的提高,低糖、无糖饮食逐渐成为潮流,推动了甜味剂行业的快速发展。我国甜味剂行业紧跟这一趋势,不断创新产品,满足市场日益增长的健康需求。随着消费者对低糖、无糖食品的认知加深,对甜味剂的需求也呈现出快速增长的态势。尤其是在饮料、烘焙、乳制品等领域,低糖或无糖产品受到越来越多消费者的青睐。为满足市场需求,甜味剂企业加大研发力度,推出更加健康、安全的甜味剂产品,推动整个行业向更加健康、可持续的方向发展。

随着消费者对食品安全和健康的关注度不断提高,天然甜味剂因其天然、安全、健康的特性而备受青睐。我国甜味剂行业中,天然甜味剂的认可度和占比正在逐步提升。越来越多的消费者倾向于选择以甜菊糖苷、罗汉果甜苷等为代表的天然甜味剂,以替代传统的化学合成甜味剂。随着科技的进步和生产工艺的改进,天然甜味剂的品质和口感也得到了显著提升,进一步满足了消费者的需求,政府和相关机构对天然甜味剂的推广和支持也为其在市场上的普及和应用提供了有力保障。

以上数据及信息可参考智研咨询(www.ohmyyarn.com)发布的《中国甜味剂行业市场竞争状况及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国甜味剂行业市场竞争状况及未来发展潜力报告

《2024-2030年中国甜味剂行业市场竞争状况及未来发展潜力报告》共十一章,包含中国甜味剂产业国际竞争力分析,2024-2030年中国甜味剂行业发展趋势展望分析,2024-2030年中国甜味剂行业投资风险分析及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国甜味剂行业全景速览:消费者健康意识觉醒,天然甜味剂将成为行业发展重点[图]](http://img.chyxx.com/images/2022/1031/8e358f1404a0cceaa39a5ab71f2f81c22cc9725c.jpg?x-oss-process=style/w320)

![2021年中国甜味剂行业PEST分析:用甜味剂取代蔗糖是迈向少糖生活的重要一步[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国甜味剂行业产业链分析:无糖之风盛行,推动我国甜味剂市场需求扩容[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)