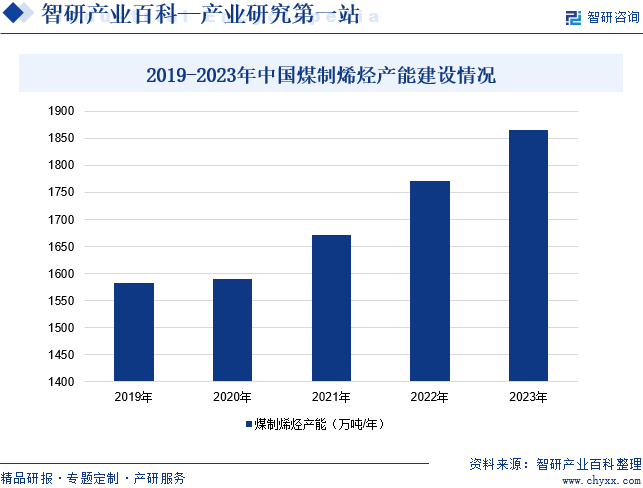

摘要:近年来,随着国内煤制烯烃生产能力的不断提升,煤制烯烃产品消费需求增加,我国煤制烯烃产能开工率保持较高水准,煤制烯烃产品国产供应能力增强,产业规模加速扩容。据统计,2023年我国煤制烯烃产能较2022年增长5.25%,达到1865万吨/年。

一、定义及分类

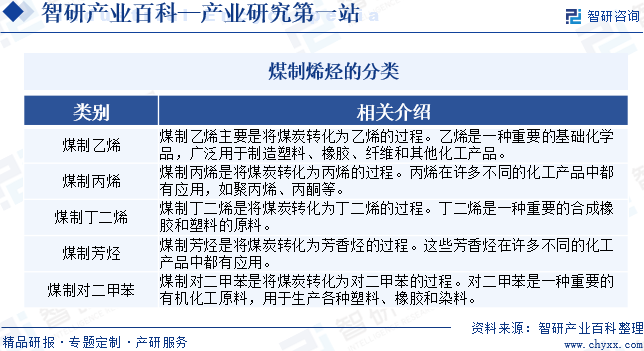

煤制烯烃是一种通过煤炭为原料制备乙烯和其他烯烃类化合物的过程。在这个过程中,煤炭首先经过气化和转化反应,生成一种名为合成气的气体混合物,其中含有一氧化碳、氢气和甲烷等可燃气体。然后,在催化剂的作用下,合成气进一步转化为乙烯和其他烯烃类化合物,如丙烯、丁烯等。煤制烯烃具有高能量利用效率、低环境污染和低成本等优点,在工业生产中得到了广泛应用。煤制烯烃主要分为煤制乙烯、煤制丙烯、煤制丁二烯、煤制芳烃以及煤制对二甲苯。

二、行业政策

近年来,随着现代煤化工行业的快速发展,国家对于煤制烯烃等相关领域给予了高度重视,并出台了一系列相关政策。2023年7月,国家发展改革委等六部门印发《关于推动现代煤化工产业健康发展的通知》,提出要进一步加强规划引导,优化产业布局,推动存量现代煤化工项目加快实施先进技术装备改造升级,新建煤制烯烃、煤制对二甲苯(PX)、煤制甲醇、煤制乙二醇、煤制可降解材料等项目重点向煤水资源相对丰富、环境容量较好地区集中,促进产业集聚化、园区化发展。2024年2月,贵州省人民政府办公厅印发《2024年〈政府工作报告〉重点工作责任分工方案》,提出要加快推动毕节织金磷煤化工一体化、瓮安新材料及电子化学品等项目落地建设,促进磷化工、煤化工、铝加工、锰加工等向高端化延伸,持续推动产业链纵向、横向融合发展,努力构建良好产业生态。

三、发展历程

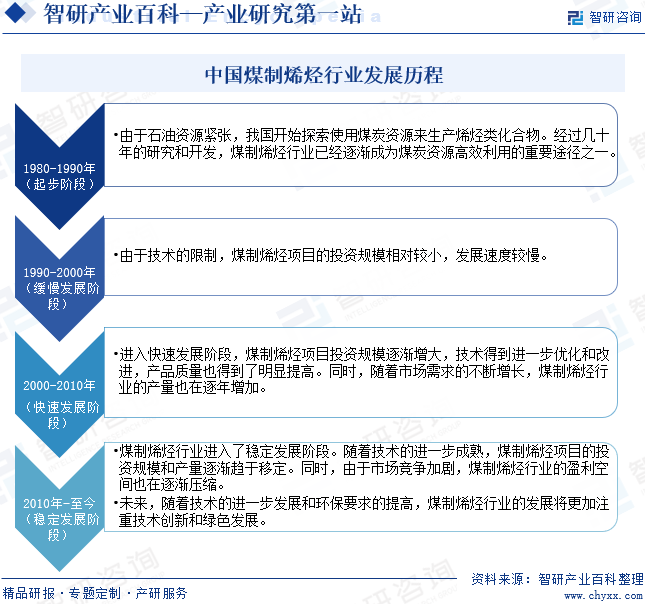

煤制烯烃行业的发展历程可以追溯到20世纪80年代,由于石油资源紧张,我国开始探索使用煤炭资源来生产烯烃类化合物。2000年至2010年,煤制烯烃行业经历了快速发展期。2010年至今,煤制烯烃行业进入了稳定发展阶段。未来,随着技术的进一步发展和环保要求的提高,煤制烯烃行业的发展将更加注重技术创新和绿色发展。

四、行业壁垒

1、原料保障壁垒

煤炭是煤制烯烃的主要原料,为保障煤炭供应以及避免煤炭价格波动对原料成本的影响,煤制烯烃生产企业一般需要向产业链上游延伸介入煤炭开采行业,或者是大型煤炭企业涉足煤制烯烃生产。因此,新进入煤制烯烃行业的企业具有较高的原料保障壁垒。

2、技术壁垒

煤制烯烃技术路线较为成熟,目前国内煤制烯烃主要采用中科院大连化物所的DMTO技术路线。但由于设备复杂、系统工程经验要求较高等,煤制烯烃工艺仍有较高的技术门槛。因此,新进入煤制烯烃行业的企业在开展煤制烯烃项目时,不仅要有充足的资金投入,还需要具备专业的技术团队和丰富的工程经验,以确保项目的顺利推进和成功运营。

3、资金壁垒

煤制烯烃对企业资金投入要求较高,形成了较高的资金壁垒。目前,煤制烯烃行业内已经成功建成并投入运营的煤制烯烃项目,其产能普遍达到或超过60万吨/年,建设成本超过100亿元。因此,新进入煤制烯烃行业的企业需要具备高效的资金运作能力和长远的战略规划眼光。

五、产业链

1、行业产业链分析

煤制烯烃产业链上游主要是煤炭资源的开采和加工;产业链中游是煤制烯烃的过程;产业链下游主要是烯烃类化合物的加工和应用,主要包括烯烃裂解、烯烃合成、烯烃衍生品制造等过程。

中国中煤能源集团有限公司 安源煤业集团股份有限公司 陕西煤业化工集团有限责任公司 山西阳光焦化集团股份有限公司 盂县兴通煤炭加工有限公司 呼伦贝尔市广原煤炭加工有限公司 山西焦煤集团有限责任公司 阜康市北源煤炭有限责任公司

中国中煤能源集团有限公司 安源煤业集团股份有限公司 陕西煤业化工集团有限责任公司 山西阳光焦化集团股份有限公司 盂县兴通煤炭加工有限公司 呼伦贝尔市广原煤炭加工有限公司 山西焦煤集团有限责任公司 阜康市北源煤炭有限责任公司

2、行业领先企业分析

(1)中国中煤能源股份有限公司

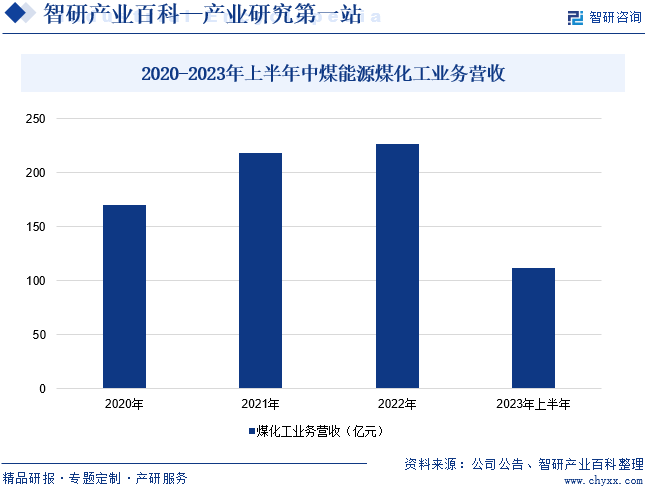

中国中煤能源股份有限公司业务分部主要有煤炭、煤化工、煤矿装备、金融以及包括发电、铝加工、设备及配件进口、招投标服务和铁路运输等在内的其他业务分部,涉及的主要行业有煤炭、煤化工、煤矿装备制造等。2023年以来,企业持续加强煤化工业务精细化管理,积极克服化工产品价格下跌影响,优化生产组织,在部分装置按计划检修的情况下完成主要产品产量300.3万吨,同比增长2.0%。同时,企业狠抓成本控制,推进节能增效,煤制烯烃、尿素单位产品综合能耗值均优于行业能效标杆水平。据统计,2023年上半年,企业煤化工业务营收同比下降11.77%至112.25亿元。

(2)宁夏宝丰能源集团股份有限公司

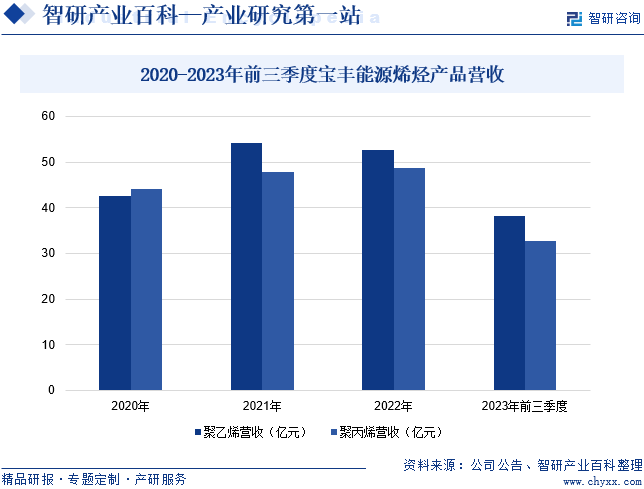

宁夏宝丰能源集团股份有限公司主营业务为煤制烯烃,主要产品为聚乙烯(PE)、聚丙烯(PP)。在五大通用合成树脂中,聚乙烯、聚丙烯的产销量分别位居第一位和第二位,占五大合成树脂总产量的60%以上,是国民经济发展中最重要的基础原材料之一。2023年以来,企业完成了两个煤矿产能核增工作,共计核增煤炭产能100万吨/年,其中,企业马莲台煤矿产能核增40万吨/年至400万吨/年,红四煤矿产能核增60万吨/年至300万吨/年。核增后,企业所属三个在产煤矿煤炭产能820万吨/年,一个在建煤矿产能90万吨/年,所属煤矿煤炭产能合计910万吨/年。另外,企业拥有煤炭产能480万吨/年的宁夏红墩子煤业有限公司40%股权。据统计,2023年前三季度,企业聚乙烯和聚丙烯营收分别为38.26亿元和32.76亿元。

六、行业现状

近年来,随着国内煤制烯烃生产能力的不断提升,煤制烯烃产品消费需求增加,我国煤制烯烃产能开工率保持较高水准,煤制烯烃产品国产供应能力增强,产业规模加速扩容。据统计,2023年我国煤制烯烃产能较2022年增长5.25%,达到1865万吨/年。

七、发展因素

1、有利因素

(1)国家政策扶持

我国“富煤、贫油、少气”的资源禀赋特点使我国石油以及天然气进口依存度较高。石化行业烯烃生产受制于石油进口依赖,导致国内烯烃生产量低于需求量,国内烯烃供需缺口明显,烯烃进口依存度较高。大力发展煤制烯烃等煤制化学品,对保障我国产业经济自主性、安全性有重要意义。近年来,国家陆续出台《关于组织开展2023年度工业节能监察工作的通知》《关于推动现代煤化工产业健康发展的通知》等利好政策,有助于促进煤制烯烃行业健康发展。

(2)国内市场需求稳步增长

烯烃作为基础化工原料,主要用于生产塑料制品,下游应用范围极其广泛,涉及几乎所有终端制造业,市场需求量稳定提升。随着经济的持续发展和产业结构的不断升级,烯烃的市场需求量稳定提升,并展现出强劲的增长势头。同时,根据国家统计局、海关总署统计数据,我国烯烃市场需求缺口较高。以丙烯为例,2022年我国丙烯表观消费量为4563.64万吨,同比增长2.84%;丙烯进口数量为233.72万吨,进口金额为23.8亿美元,出口量仅为3.88万吨。市场需求的增长使国内煤制烯烃行业有较大的市场拓展空间。

(3)环保优势显著

相较于传统的石油化工行业,煤制烯烃在环保层面展现出了显著的优势。通过持续的工艺优化和能耗降低,煤制烯烃行业在减少环境污染方面取得了显著成效。在煤制烯烃的生产过程中,煤制烯烃企业注重资源的合理利用和废弃物的有效处理,力求将环境影响降至最低。同时,煤制烯烃行业还在不断探索新的环保技术和方法,以进一步减少生产过程中的环境污染,为行业的绿色发展贡献力量。

2、不利因素

(1)产能扩张过快

近年来,国家有关部门对煤制烯烃发展给予了明确的方向指导及极高的政策扶持力度,叠加地方政府对促进当地煤炭资源利用和提高产业附加值的考虑,我国煤制烯烃产能规模得以加速扩张。在煤制烯烃产能加速发展过程中,产业煤炭消耗增速过快,导致部分地区出现了化工煤消耗加剧,给我国电力、供热等领域造成较大煤炭供应压力,影响市场正常民生煤炭供应稳定。同时,短期内煤制烯烃产能的过度增长导致部分产品产能过剩凸显,十分不利于煤制烯烃行业的正常运行。

(2)原材料价格波动

煤炭作为煤制烯烃行业的核心原材料,其价格变动对于煤制烯烃行业的整体发展具有深远的影响。以秦皇岛港5000大卡动力煤平仓价为例,截至2024年2月29日,其平仓价达到826元/吨,相较于2024年初增长1.23%。对于煤制烯烃企业而言,原材料价格的增长不仅会导致煤制烯烃企业的生产成本上升,同时还可能会对煤制烯烃企业的市场竞争力产生影响。

(3)煤制烯烃项目布局缺乏整体规划

由于煤制烯烃行业内基础设施几乎无法共享,各自能流物流也无法联系、缺乏一体化专业运营,导致我国煤制烯烃产能建设布局虽相对集中,但项目生产运行体积基本上呈现离散、孤岛状态,煤制烯烃行业集聚发展合力尚未成形,产业整体仍呈现规模小、效率低、成本高、危险点和敏感点多的特征,市场协同效应差,不利于煤制烯烃行业健康高质量发展。

八、竞争格局

目前,我国煤制烯烃市场竞争格局较为激烈,主要由国内外大型石化企业占据主导地位。这些企业具备先进的生产技术和规模经济效应,使其在市场中具有竞争优势。目前,我国煤制烯烃上市企业主要包括中煤能源、宝丰能源、东华科技、中国神华、山西焦化以及阳煤化工。2023年上半年,中煤能源、宝丰能源、东华科技煤制烯烃相关业务营收分别为112.25亿元、58.49亿元和31.09亿元。

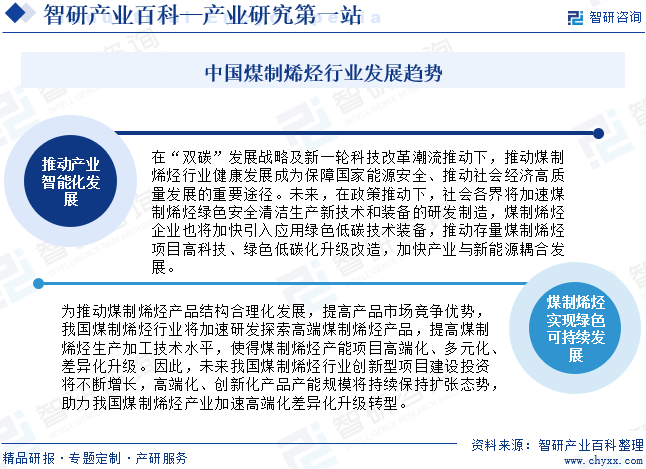

九、发展趋势

在“双碳”发展战略及新一轮科技改革潮流推动下,推动煤制烯烃行业健康发展成为保障国家能源安全、推动社会经济高质量发展的重要途径。未来,在政策推动下,社会各界将加速煤制烯烃绿色安全清洁生产新技术和装备的研发制造,煤制烯烃企业也将加快引入应用绿色低碳技术装备,推动存量煤制烯烃项目高科技、绿色低碳化升级改造,加快产业与新能源耦合发展。与此同时,为推动煤制烯烃产品结构合理化发展,提高产品市场竞争优势,我国煤制烯烃行业将加速研发探索高端煤制烯烃产品,提高煤制烯烃生产加工技术水平,使得煤制烯烃产能项目高端化、多元化、差异化升级。因此,未来我国煤制烯烃行业创新型项目建设投资将不断增长,高端化、创新化产品产能规模将持续保持扩张态势,助力我国煤制烯烃产业加速高端化差异化升级转型。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。