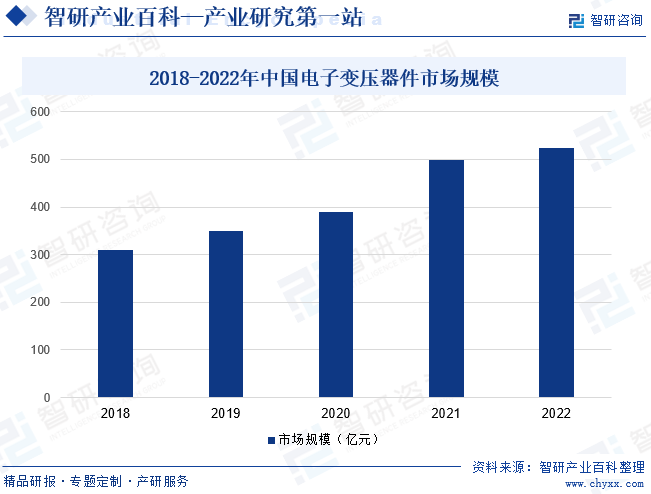

摘要:变压器件为我国重要的输变电装备,随着电力电子技术、计算机技术、自动控制技术的迅速发展,变压器件正经历着由传统笨重、大型的手动变压器件向智能调控的电子变压器件转变,其具有高效率、高功率因数、优异的调速及启动、制动性能,被国内外市场所接受。近年来,中国电子变压器件市场规模整体呈上升趋势,市场规模由2018年的309.6亿元增长至2022年的524.1亿元,年复合增长率达14.1%。随着特高压电网建设、新型电力系统建设、乡村振兴战略实施、以及“双碳”战略的逐步推进,中国电子变压器件制造业整体发展提速,未来我国电子变压器件市场规模有望进一步提升。

一、定义及分类

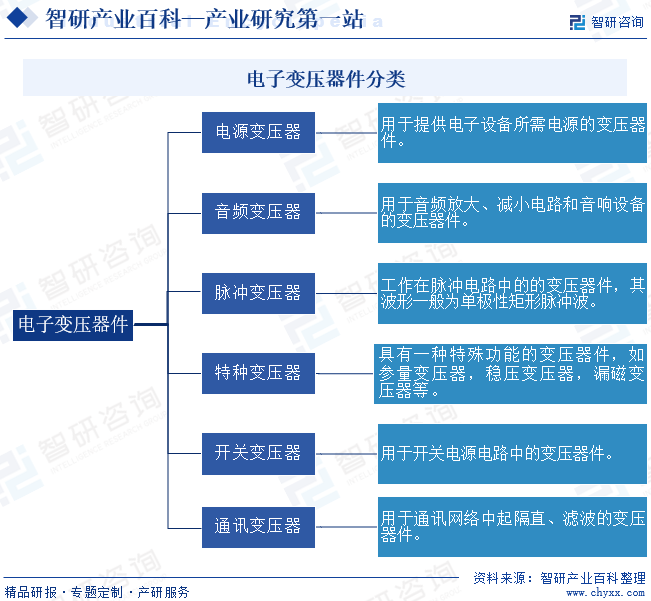

电子变压器件又称电子电力变压器件、固态变压器件,是一种将电力电子变换技术与基于电磁感应原理的高频电能变换技术进行结合,实现将一种电力特征的电能变换为另一种电力特征的电能的静止电力设备。电子变压器件主要是由高频变压器磁芯与两个或两个以上的线圈组成。按用途可将电子变压器件分为电源变压器、音频变压器、脉冲变压器、特种变压器、开关电源变压器、通讯变压器等。

二、商业模式

1、采购模式

电子变压器件生产商通常采用“以销定采+合理库存”的采购模式,即取得产品订单、形成设计方案及物料需求后,根据实际需求和安全库存进行原材料采购。电子变压器件生产所需原材料可选渠道较多、供应较为稳定,可较好地配合企业的生产及业务经营。成熟制造企业与主要供应商合作稳定、业务关系良好,能够保证产品供应的及时性与质量的稳定性。

2、生产模式

不同使用环境下,各类电机的规格、参数存在差异,终端用户采购时对电子变压器件配置、性能等各项指标的要求均不相同,因此电子变压器件具备定制化程度高、非标准化的特点。生产商通常采用以销定产和定制化生产模式,即取得客户的详细需求及订单后进行产品设计、制造。定制化生产可实现高效率、标准化作业的设计步骤,为公司产品销售过程中客户响应性及成本控制提供了良好的基础。

3、销售模式

电子变压器件种类较多,用途广泛,企业通常采用直销和经销相结合的销售方式。直销模式下,企业通过大型展会、线下拜访等方式获取长期客源,并直接与客户签订销售合同,根据客户需求形成设计方案并投入生产,生产完成后按要求直接向客户发货。经销模式下,企业与经销商签订经销合同,并由经销商将企业产品销往世界各地。

三、行业政策

1、主管部门和监管体制

目前,我国电子变压器件制造业市场化程度较高,上下游产业链完善,原材料及产成品价格由市场决定。政府部门及行业协会对该类设备行业的管理主要包括宏观调控、行业规划、标准制定、质量监管及认证。行业主管部门主要为国家发展和改革委员会以及工业和信息化部;行业自律组织主要为中国电器工业协会。

发改委负责节能减排的综合协调工作,组织拟订发展循环经济、全社会能源资源节约和综合利用规划及政策措施,并协调实施。工信部负责制定行业技术法规、行业标准、行业政策、行业规划,对行业的发展方向进行宏观调控,推进产业结构战略性调整和优化升级,推进信息化和工业化融合。

中国电器工业协会成立于1997年,由原中国发电设备、中国输变电设备、中国电器、中国电机、中国电工器材及中国工业锅炉六个全国性行业协会组织合并形成。协会主要负责制定行业规章规范、经济技术政策、产品技术标准及产品质量标准等。

2、行业相关政策

电子变压器件行业发展受相关法律法规的管理及约束,以《中华人民共和国电力法》《电力设施保护条例》及《电力供应与使用条例》为基础,以相配套的电力行政规章及地方性电力法规为补充。电子变压器件产品以其稳定的性能、小巧的体积和强大的功率成功克服了传统硅钢片变压器体积庞大、笨重以及价格高昂等缺点,且具备的节能、环保属性,是我国工业发展的重要保障。近年来,我国电子变压器件朝着环境适合化、高性能化、高功能化、具有复杂参数设定等方向发展,受到国家《电力装备行业稳增长工作方案(2023-2024年)》等产业政策的鼓励和支持,推动我国电子变压器件行业进一步发展,有效提升产品性能和可靠性。

四、行业壁垒

1、技术和人才壁垒

电子变压器件综合了电磁场、材料科学、流体控制、机械及高电压技术等多学科知识,并实际应用于产品设计、生产及试验等多个环节,生产工艺复杂。制造企业需进行长期的研发尝试和技术优化,形成较为全面的、专业的核心技术体系,以保障产品稳定供应。同时,电子变压器件生产需要技术人员掌握多个学科知识、具备丰富的经验。新进入企业因设计、制造技术水平以及人才储备不足,造成产品成本高、可靠性得不到保证,难以获得市场认可,从而形成较高的技术和人才壁垒。

2、品牌壁垒

终端用户在电子变压器件选择过程中,往往看重供应商的品牌、信誉及经验,品牌对技术与产品质量的背书能力较强。因此,品牌受下游客户、终端用户认可的电子变压器件生产商,获取销售订单以及拓展销售渠道更加容易,有助于企业快速发展、获取更多的市场份额。新进入企业较难在短时间内完善品牌建设,从而形成较高的品牌壁垒。

3、资金壁垒

电子变压器件生产过程相对复杂,设备应用率较高。因此生产商发展前期在产品研发、设备引进、人员招聘等方面投入资金较大。同时,电子变压器件应用范围较广,企业需形成规模化、标准化生产线,以满足客户差异化、批量化市场需求,而形成批量化生产需要企业经过长时间的设备磨合和产品线规划,对企业自有资本和融资能力提出较高要求。从而形成较高的资金壁垒。

五、产业链

1、行业产业链分析

电子变压器件产业链上游为铜材、磁芯、绝缘材料等原材料。其中铜材、绝缘材等大宗商品行业竞争激烈,市场供应相对充足,市场价格受到供需关系、社会、经济及政治等多种外部因素的影响存在一定的波动性,从而易对我国电子变压器件生产经营成本造成一定影响。

产业链下游包括电源电力、城市基础建设、通讯、汽车电子等领域。近年来,我国电力行业不断发展,居民、商业用电量不断加大,城市输变电需求持续上升;同时,新能源乘用车不断渗透,推动了我国电子变压器件需求的增长。

江西铜业集团有限公司 云南铜业股份有限公司 上海五星铜业股份有限公司 浙江天河铜业股份有限公司 中山市华佑磁芯材料有限公司 海宁华富磁芯加工有限公司 东莞市昭田磁芯科技有限公司 云阳县楚秦磁芯有限责任公司 湖北平安电工科技股份公司 东莞市硅翔绝缘材料有限公司 烟台东化新材料有限公司 威达绝缘材料制造有限公司

江西铜业集团有限公司 云南铜业股份有限公司 上海五星铜业股份有限公司 浙江天河铜业股份有限公司 中山市华佑磁芯材料有限公司 海宁华富磁芯加工有限公司 东莞市昭田磁芯科技有限公司 云阳县楚秦磁芯有限责任公司 湖北平安电工科技股份公司 东莞市硅翔绝缘材料有限公司 烟台东化新材料有限公司 威达绝缘材料制造有限公司

2、行业领先企业分析

(1)特变电工股份有限公司

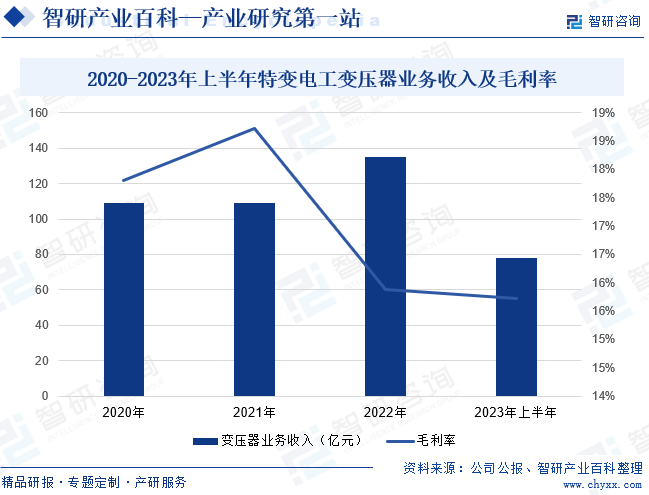

特变电工股份有限公司成立于1993年,主要经营输变电业务、新能源业务、能源业务及新材料业务,其中输变电业务主要包括变压器、电线电缆及其他输变电产品的研发、生产和销售。特变电工是我国输变电行业的龙头企业,企业变压器产业目前在超、特高压交直流输变电,大型水电、火电及核电等关键输变电设备研制方面已达到世界领先水平。2023年上半年,特变电工变压器产品业务收入为7.78亿元,同比增长25.56%;毛利率为15.73%。

(2)保定天威保变电气股份有限公司

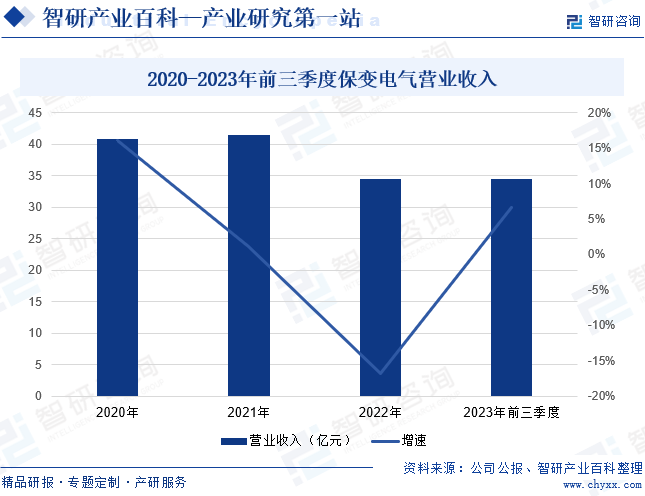

保定天威保变电气股份有限公司成立于1999年,主要经营输变电装备业务,产品包括110kV-1000kV 超高压、大容量变压器,尤其在高电压、大容量变压器以及特高压交、直流变压器制造领域具有较强的市场竞争力。2023年,保变电气已形成了以保定工厂为核心,秦皇岛出海口基地、合肥工厂为支撑的国内变压器产业群,公司变压器产品已形成良好的产业布局,并积极开拓国内外市场,提高市场占有率。2023年前三季度,保变电气营业收入为34.46亿元,同比增长6.67%。

六、行业现状

变压器件为我国重要的输变电装备,随着电力电子技术、计算机技术、自动控制技术的迅速发展,变压器件正经历着由传统笨重、大型的手动变压器件向智能调控的电子变压器件转变,其具有高效率、高功率因数、优异的调速及启动、制动性能,被国内外市场所接受。近年来,中国电子变压器件市场规模整体呈上升趋势,市场规模由2018年的309.6亿元增长至2022年的524.1亿元,年复合增长率达14.1%。随着特高压电网建设、新型电力系统建设、乡村振兴战略实施、以及“双碳”战略的逐步推进,中国电子变压器件制造业整体发展大幅提速,未来我国电子变压器件市场规模有望进一步提升。

七、发展因素

1、有利因素

(1)国家利好政策持续发力

“十四五”时期,国家加快建设清洁低碳、安全高效的能源体系,以新能源为主体的新型电力系统快速发展,能源供给侧大规模风光新能源基地等项目相继获批,输变电需求显著增长,电子变压器件需求将不断增加;同时以智能化、数字化、高端化的新型电子变压器件作为支撑,产业加速升级转型。2023年6月,国家能源局发布了《新型电力系统发展蓝皮书》,指出加强跨省跨区输电通道建设,提升电力资源优化配置能力;推动高电压大容量柔性直流和柔性交流输电技术应用研究,为我国电子变压器件提供良好的发展机遇。

(2)能源结构调整需要

我国是世界第一大能源消耗国,且消耗量仍在逐年提升,节能降耗仍是我国亟待解决的问题,也是能源发展的重点战略。电力行业是电子变压器件最主要的应用领域之一,目前,国家不断推动电力行业能源结构调整,在水电、风电、核电和太阳能发电等清洁能源领域,建设投资规模大幅增加,叠加城市电网建设和农村电网的智能、节能改造工程持续深入,进一步为电子变压器件制造企业带来商机。

(3)技术水平持续提升

随着现代电力电子技术及微电子技术的迅猛发展,高压大功率电子变压器件以及特种电子变压器件不断成熟。且随着电子变压器件的技术水平及产品性能的不断提高,产品在实际应用中带来了显著的效益提升,终端用户认可度不断增强。另一方面,行业内龙头企业结合前沿技术,针对不同使用环境下电子变压器件应用与优化的能力也在不断提高,形成了良好的产业发展体系。

2、不利因素

(1)自主创新能力较低

我国电力变压器件发展起步较晚,技术发展仍主要采用追随研发的方式,在技术研发、产品创新、人才培养及引进等方面的投入明显不足,也未形成良好的产学研结合体系。目前,我国大部分电子变压器件制造企业还停留在性能相对较低、结构相对简单的较低端产品的制造阶段,仅有少数几家优势企业通过自主创新实现了技术积累、掌握了中高端产品的生产工艺。

(2)市场竞争激烈

19世纪80年代后期,以日本品牌为代表的电子变压器件外资品牌进入中国。进入21世纪以来,国外企业更是加快了进军中国市场的步伐,国际知名的西门子、ABB、施耐德等企业,通过国内建厂、合资并购等手段抢占国内市场,加剧了国内市场的竞争。同时,得益于我国经济不断发展以及节能环保意识的增强,电子变压器件在国内的应用越发普及。在国家政策的大力支持及引导下,国内大量企业进入电子变压器件赛道,市场竞争更为激烈。

(3)原材料价格波动

电子变压器件基础配件大量使用的铜等金属属于资源性产品,其价格受宏观经济、市场供需、进出口贸易等因素影响。近年来,我国铜价呈现明显的季节性波动,一般在春秋两个消费旺季,铜价呈现出稳步走高趋势,而在消费旺季后铜价出现回调的概率较高。上游原材料价格波动幅度较大时,国内电子变压器件企业生产成本加大,不利于企业稳定经营。

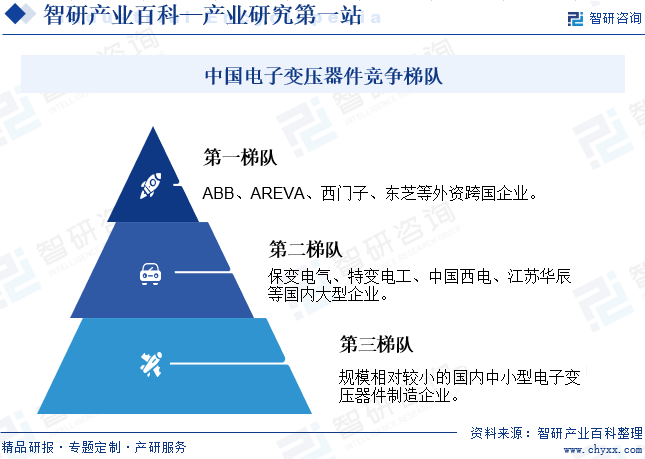

八、竞争格局

电子变压器件,尤其是大功率高频变压器件设计复杂、生产工艺较难掌握,质量控制要求较高,所需资金投入较大,行业进入门槛较高。目前,我国电子变压器件竞争格局呈现出外资企业领头、国内龙头企业领跑、国内中小型企业蓬勃发展的局面。其中外资跨国公司如ABB、AREVA、西门子、东芝等凭借技术和管理优势占据了我国高端市场的大部分市场份额,属于市场竞争第一梯队。而国内的大型企业如保变电气、特变电工、中国西电、江苏华辰等具备研发、设计、生产、服务及技术支持的全流程综合实力,通过提升产品性能和可靠性占据相当一部分市场份额。此外,还有众多的国内中小型企业构成行业竞争第三梯队。

九、发展趋势

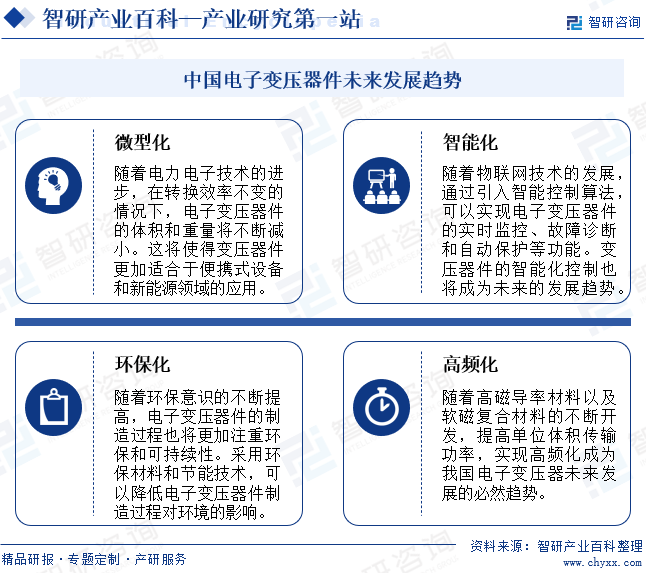

我国的电子变压器产品目前仍以传统产品居多,大多数采用铁氧体、矽钢片、漆包线、塑料骨架等为主要原材料和零部件。为了适应汽车零部件、智能穿戴设备等电子产品的微型化发展需求,市场将推动电子变压器产品向轻薄小的方向发展。同时,随着城市电网改造,电网、电源、新能源等领域对电子变压器件的低噪音、低损耗、高环保、高智能等也有更高的要求,智能化技术、可靠性技术、数字仿真技术以及新型电工材料技术将在电子变压器件行业得到充分应用。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。